Introdução: O Que É o Acerto de Contas da Previdência?

No universo dos Regimes Próprios de Previdência Social (RPPS), é raro encontrar um servidor que tenha dedicado toda a sua vida profissional a um único ente. A mobilidade é uma realidade: um servidor pode começar sua carreira em uma prefeitura, passar para a iniciativa privada (contribuindo para o INSS) e, finalmente, se aposentar em um terceiro município.

Mas quem paga a conta dessa aposentadoria? É justo que o último regime arque com todo o custo, mesmo que o servidor tenha contribuído por décadas para outros sistemas?

A resposta é não. E é exatamente para resolver essa questão que existe a Compensação Previdenciária, ou COMPREV.

Neste guia, vamos desmistificar o COMPREV, transformando um tema complexo em um conhecimento prático e aplicável para gestores, conselheiros e servidores de RPPS. Este conteúdo foi extraído diretamente da didática de Marcus Vinícius, especialista com mais de 20 anos de experiência no setor.

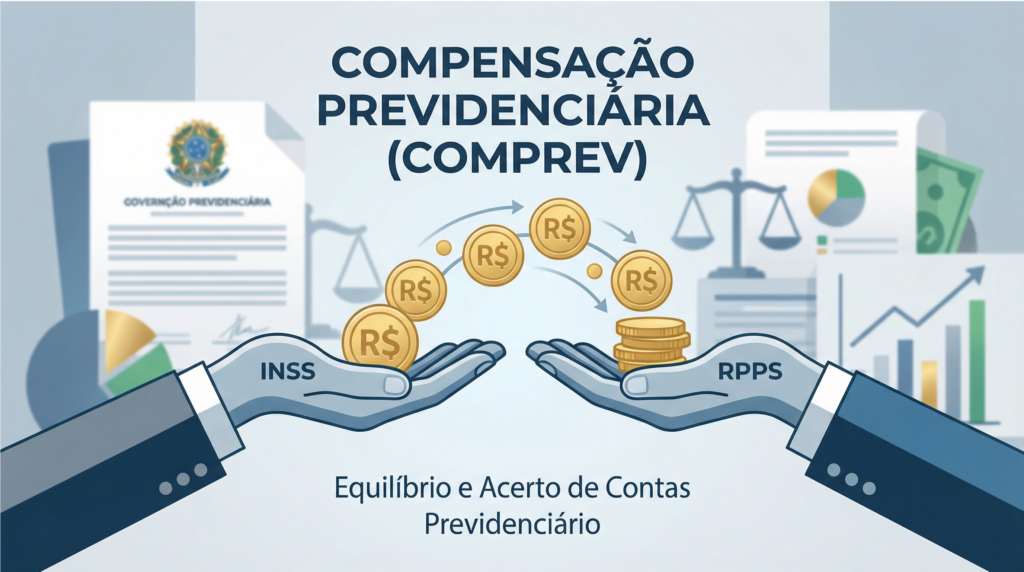

O Que é Compensação Previdenciária (COMPREV)?

De forma simples, a Compensação Previdenciária é um acerto de contas entre diferentes regimes de previdência (sejam eles RPPS ou o Regime Geral, o RGPS/INSS).

Esse mecanismo garante que o regime que concede a aposentadoria (ou pensão) seja ressarcido financeiramente pelos outros regimes aos quais o servidor contribuiu ao longo de sua vida laboral. O objetivo é assegurar o equilíbrio financeiro e a justiça entre os sistemas, evitando que um único regime suporte um ônus desproporcional.

Compensação Previdenciária: Os Dois Papéis Fundamentais

Para entender o fluxo da compensação, é crucial dominar dois conceitos: Regime de Origem e Regime Instituidor. Confundi-los é um dos erros mais comuns em provas e na gestão diária.

- Regime Instituidor: É o regime responsável por conceder e pagar o benefício de aposentadoria ou pensão. É sempre o último regime ao qual o servidor esteve vinculado e onde ele solicitou o benefício. Só existe um Regime Instituidor por benefício.

- Regime de Origem: São todos os outros regimes onde o servidor contribuiu, mas não se aposentou. Um servidor pode ter diversos Regimes de Origem ao longo de sua carreira.

Exemplo Prático:

Imagine um servidor que trabalhou:

- 10 anos na iniciativa privada (contribuindo para o INSS).

- 5 anos na Prefeitura de Curitiba (RPPS-A).

- 20 anos na Prefeitura de São Paulo (RPPS-B), onde finalmente se aposentou.

Neste caso:

- O Regime Instituidor é o RPPS-B de São Paulo, pois foi ele quem concedeu a aposentadoria.

- Os Regimes de Origem são o INSS e o RPPS-A de Curitiba.

Quem paga quem? A regra é clara: o Regime Instituidor (São Paulo) recebe dos Regimes de Origem (INSS e Curitiba) os valores proporcionais ao tempo de contribuição.

O Mecanismo da Compensação na Prática

O Regime Instituidor, ao conceder o benefício, deve apresentar a cada Regime de Origem os dados essenciais para o cálculo da compensação. As informações mínimas são:

- Identificação do Segurado: Quem é a pessoa que se aposentou.

- Renda Mensal Inicial (RMI): O valor inicial do benefício.

- Data de Início do Benefício: A partir de quando o pagamento começou.

- Percentual de Contribuição: A proporção do tempo de serviço que corresponde àquele Regime de Origem. (Ex: “Regime de Origem, você é responsável por 40% deste benefício”).

Regras de Ouro e Pontos de Atenção do COMPREV

Além do fluxo principal, existem regras específicas que todo gestor de RPPS precisa dominar:

- Reajustes: Os valores da compensação são reajustados usando as mesmas datas e índices dos benefícios do RGPS (INSS), garantindo a paridade.

- Responsabilidade Solidária: Se um RPPS não tiver recursos para arcar com suas obrigações (seja como origem ou instituidor), a responsabilidade recai sobre o ente federativo (a prefeitura, o estado, etc.). Não há como escapar da obrigação.

- Parcelamento de Dívidas: E se um Regime de Origem estiver sem saúde financeira para pagar o que deve? A legislação permite a celebração de termos de parcelamento, evitando a inadimplência total e garantindo que o fluxo financeiro continue, mesmo que de forma gradual.

- Comunicação é Chave: O Regime Instituidor tem a obrigação de comunicar imediatamente aos Regimes de Origem qualquer revisão ou extinção do benefício. Se um aposentado falece, por exemplo, o instituidor não pode continuar recebendo a compensação.

- Penalidade por Inadimplência: Um RPPS que se recusa a pagar o que deve como Regime de Origem pode sofrer uma penalidade severa: ter suspenso o recebimento dos valores que ele teria direito a receber de outros regimes, principalmente do INSS. É uma via de mão dupla.

Conclusão: A Gestão Eficiente do COMPREV é Vital

A Compensação Previdenciária não é apenas um detalhe burocrático; é um pilar para a sustentabilidade financeira dos Regimes Próprios. Uma gestão eficiente do COMPREV garante que o RPPS receba todas as receitas a que tem direito, fortalecendo seu caixa e sua capacidade de pagar os benefícios futuros.

Dominar este tema é uma obrigação para gestores e conselheiros que buscam a excelência e a perenidade do seu regime.

Este artigo é um resumo didático baseado na aula de Marcus Vinícius, especialista em RPPS e fundador da Investor Brasil. Para um aprofundamento completo, conheça nossos cursos e consultorias.